随着欧洲央行2%的通胀目标近在咫尺,欧洲央行官员对货币政策走向的看法开始出现分歧。当一些较为鸽派的官员公开讨论进一步降息的必要性时,他们的鹰派同事则敦促谨慎行事。虽然鹰派官员也强调汉中股票配资,限制性政策的维持时间不应超过必要的时间,但他们坚持认为,对抗价格压力加剧的斗争尚未取得胜利。

* **放大收益:**通过杠杆作用,投资者可以放大自己的收益。

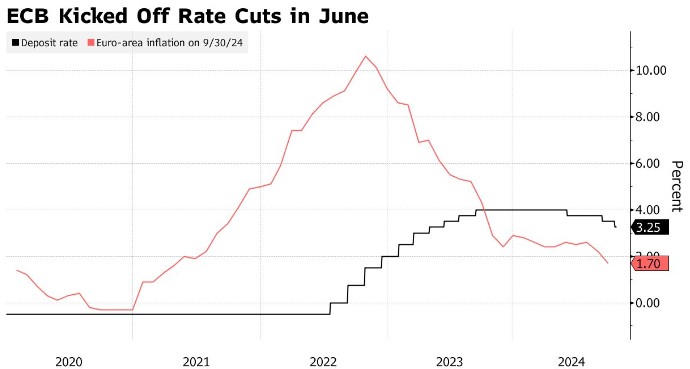

上周,欧洲央行进行了今年第三次降息,将主要存款利率降至3.25%。经济学家和交易员预计,未来几个月还会有更多的降息。媒体周三报道称,欧洲央行开始讨论是否应将利率下调至中性水平以下,以刺激经济。此后,市场重新定价。欧元区整体通胀率已经低于2%的目标,而昔日的经济强国德国正陷入衰退。

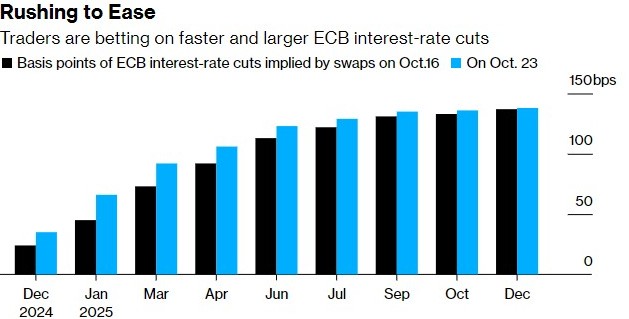

智通财经获悉,本周,交易员们加大押注欧洲央行将在12月降息50个基点以提振欧元区疲软的经济。掉期市场暗示欧洲央行将在今年最后一次会议上降息50个基点的可能性为45%,并预计在明年6月之前的每次会议上都将降息25个基点。在上周欧洲央行决定降息25个基点之前,市场仅预计12月将降息25个基点。

欧洲央行官员评论

一些欧洲央行政策制定者最近几天也暗示,他们可能对加快宽松步伐持开放态度;但仍有一些官员强调保持谨慎。在本周的国际货币基金组织(IMF)年会上,多位欧洲央行官员发表了评论。

欧洲央行行长拉加德称:“我认为,对我来说,前进的方向是明确的。我认为,我们从6月开始所做的措施是明智的做法,应该在谨慎的情况下继续下去。政策方向是明确的,但步伐的确定要基于后进和前瞻的因素。”

欧洲央行首席经济学家莱恩Philip Lane称:“人们高度确信,反通胀进程正在顺利进行,但与此同时,我们预计失业率将保持在低位,消费将增长,投资将复苏。虽然最近的一些数据引发了对增长预测的质疑,但20个成员国的经济并没有显示出‘急剧疲软’的迹象。”

德国央行行长纳格尔称:“关于25个基点或其他不同的话题的讨论,我想这最终是没有帮助的。我们生活在一个非常不确定的环境中,所以我们必须等待新的数据,然后我们才必须做出决定。”

法国央行行长维勒鲁瓦称:“我们今天并没有落后于形势,但灵活性应该防止我们在未来冒这样的风险。相对于行动过快的风险,减少我们的限制性立场过晚的风险确实可能变得更大。如果我们明年的通胀率持续保持在2%,而欧洲的经济增长前景仍然低迷,我们就没有任何理由保持货币政策的限制性,没有理由我们的利率高于中性利率。当对抗通胀的胜利在望时,货币政策不应该对经济活动和就业造成过度或长期的限制,从而影响到我们的同胞。”

意大利央行行长帕内塔称:“低通胀和疲弱经济增长并存,显然这有利于我们进一步放松货币政策。鉴于欧洲央行很可能比其9月份预测的2025年底“早得多”达到2%的通胀目标,利率的方向是明确的,不能排除将借贷成本降至中性水平以下的必要性。”

西班牙央行行长埃斯克里瓦称:“通胀前景面临的上行和下行威胁大致相当。服务通胀正在下降,但仍然存在,存在一定程度的粘性。”

荷兰央行行长诺特称:“我不能排除任何可能性,但在我看来,在我们不得不担心结构性行动不足的风险之前,我们需要看到前景出现相当程度的恶化。当然,这可能会影响我们将利率调回中性的速度。在这种情况下,这可能会加快这一步伐。”

奥地利央行行长霍尔兹曼称:“我认为12月份可能会加息25个基点。进一步降息50个基点虽然不是不可能,但可能性不大。但我们也可能得出这样的结论:10月份先发制人的降息可能足以让12月份的经济有所喘息。我仍然担心通胀可能比预期的要严重。当然,也存在下行风险——尽管我没有看到足够多的下行风险,因此不能断定它们占主导地位。我认为,在欧洲央行管理委员会中,倾向于下行的风险仍然是少数人的观点。”

芬兰央行行长雷恩称:“欧元区的反通胀正步入正轨。过去几个月,经济增长前景明显减弱,这也可能加大反通胀压力。我们必须注意——或许也要关注——通胀低于预期的可能性。至少目前我还没有那么担心,因为服务业通胀和工资通胀显然接近我们2%的目标。行动不足的危险尚未得到证实。”

斯洛伐克央行行长卡齐米尔称:“我们在10月份降息的决定给12月份的会议留下了很大的空间。所有的选择都在谈判桌上。我越来越相信,反通胀道路的基础是坚实的。但我内心仍然需要看到进一步的证据来证明通胀能够持续回归目标。”

葡萄牙央行行长森特诺称:“我们不需要把自己限制在只以25个基点的幅度移动的指标上。对于一个10年来平均通胀率为0.9%的经济体,对于一个不进行投资的经济体,对于一个由显示出一些疲软迹象的劳动力市场支撑的经济体,我们需要考虑采取更大措施的可能性。我们一直在推迟复苏,下行风险正在成为现实。这可能是对落后于曲线的一个很好的定义。”

立陶宛央行行长西姆库斯称:“方向是明确的——减少限制性货币政策。我还不知道12月份会有什么决定。但是方向是明确的——降息。”

塞浦路斯央行行长帕萨里德斯称:“如果通胀没有意外上升,那么我们可以而且应该继续降低利率。12月是一个重要的月份,因为将有更多的数据可用,包括新的预测。这样,我们就能更好地评估我们的立场。经济增长面临的风险显然是下行的。但由于潜在的供应冲击、油价上涨和贸易战,通胀路径是否向同一方向倾斜还不清楚。通胀风险或多或少处于平衡状态,我们不应忽视上行风险。”

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭建 汉中股票配资

文章为作者独立观点,不代表免息配资开户观点